尽管近两年防水沥青市场扩张迅速,但道路沥青市场仍旧占据沥青消费总量的85%,是沥青消费端的绝对大头。2019年,以专项债为抓手的基建刺激政策不断出台,包括公路建设在内的各项基建工程项目资金端利好频传,市场对全年道路沥青需求一度寄予厚望。然而,整个2019年,道路沥青消费增速不及预期,全年公路建设固定资产投资完成额累计值并未出现10%以上的高速增长。究其原因,一方面,专项债落地存在时滞;另一方面,在整个信用收缩的背景下,非标融资下滑局势短期难以有效改变。基于此,本文梳理了2019年下半年以来专项债发行情况,并就其对2020年包括公路建设在内的整个基建资金面的影响进行简要讨论。基建投资收缩下的公路建设资金面

2019年年初,在经历了2018年的消费持续下滑和国际油价大幅下跌后,市场对全年沥青消费普遍看好。其中,华北地区由于基建方面的政策春风频吹,市场对当地的全年需求预期非常乐观。在这种背景下,2019年三季度沥青炼厂较高的库存以及10月不及预期的提货,令上游企业和中游贸易商产生了较大的预期差,进而带动沥青价格大幅下挫。回顾2019年全年,这种预期差产生的根本原因还在于公路建设资金的不到位。

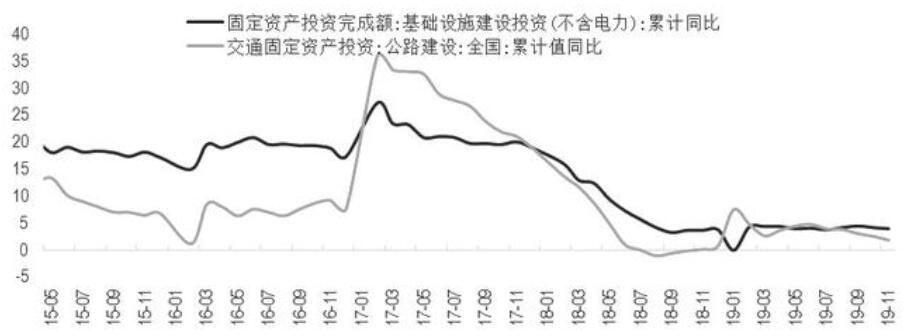

沥青本质上属于建材,这意味着政策面对其需求端的影响非常大,落实到微观层面,就是公路建设资金的体量。进一步比较,不难发现,2019年,公路建设投资完成额增速不及预期,并非因为公路建设项目本身出现资金问题,而是整个基建投资完成额同比增速都未有起色。自2017年2月起,整个基建投资完成额累计同比增速持续下滑至5%以下。截至2019年11月,这一增速为4.0%。而在此期间,公路建设投资完成额累计同比增速保持了近乎同步的下滑节奏。截至2019年11月,这一增速为1.89%。因此,尽管上述两个指标在历史上也出现过明显背离,但在两者都大幅下降的背景下,讨论2020年的道路沥青市场需求就不得不关注整个基建行业的资金面了。

图为基础设施建设投资(不含电力)与公路建设固定资产投资完成额累计同比(单位: %)

逆周期调节的本质

2019年,两项关于基建融资的重要调整长期对包括公路建设在内的基建行业产生深远影响。一是2019年6月10日中办、国办印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许将专项债券作为符合条件的重大项目资本金,这意味着基建层面获得了定向加杠杆的政策性支持;二是2019年11月13日国常会宣布下调部分基建项目资本金比例。其中,公路建设资金比例从此前的20%下滑至15%,进一步从项目资金结构上缓解了资本金缺口带来的融资压力。

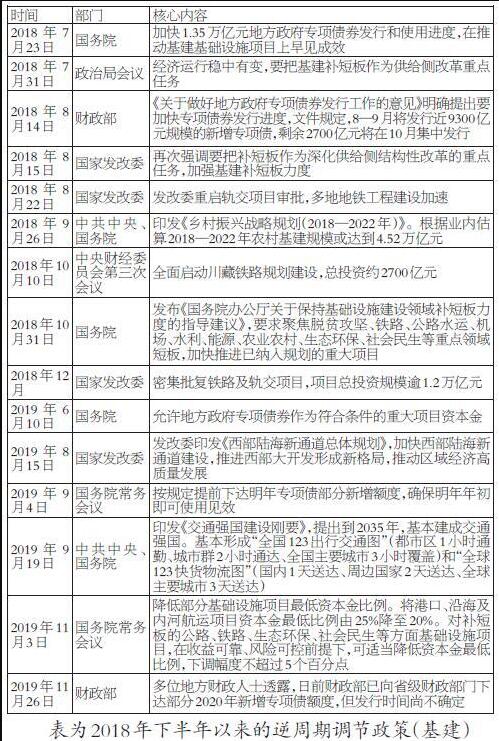

然而,公路建设资金面的整体好转仅靠融资结构来支持远远不够。众所周知,2019年6月,专项债可充当资本金的条例出台后,市场产生了较为乐观的预期,普遍预测基建投资增速将回升,在6%—10%。然而,截至2019年11月,基建投资完成额增速依旧保持在4%—5%的近年低位,并未明显好转。在这种情况下,自2018年起依托基建的逆周期调节不断加码,并且这种调节节奏在2019年进一步提速,包括允许地方政府专项债券作为符合条件的重大项目资本金、印发《西部陆海新通道总体规划》推进西部大开发、印发《交通强国建设纲要》并设立2035年基本建成交通强国目标、降低部分基础设施项目最低资本金比例、按规定提前下达2020年专项债部分新增额度等。可以预见的是,在“不搞大水漫灌”的政策基调下,为了托底经济,至少2020年上半年这种依托基建开展的逆周期调节很有可能继续加码,而这种政策面的不断加码,也将为包括公路建设在内的基建创造更加宽松的资金面环境。

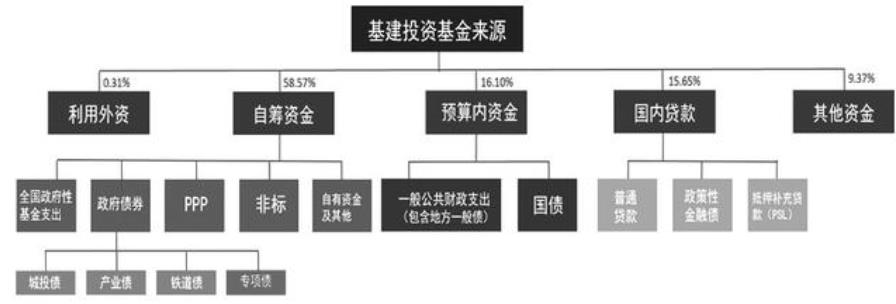

在讨论专项债对公路建设投资完成额的拉动能力之前,先要明确基建投资完成额为何下行以及专项债目前在整个资金结构中扮演的角色。从来源上看,基建投资基金主要包括自筹资金(占比58.57%)、预算内资金(占比16.10%)、国内贷款(占比15.65%)、其他资金(占比9.37%)和外资(占比0.31%)。其中,考虑到政府一般公共预算收入筑底企稳,但也未有明显好转,发行的地方债中,超过70%依旧用于偿还旧债。因此,2020年预算内资金压力或较2019年小幅缓和,而在占比最高的自筹资金中,全国政府性基金支出在2019年国有土地出让收入自二季度以来持续转好的背景下,整体情况或好于2019年。PPP项目融资因为遇到民间资本长周期投资基建项目意愿较低以及项目管理、使用方面的诸多问题,尚未探索出较为成功的运行模式,融资占比较低。此外,自有资金及其他占比也比较小。在这种情况下,整个资金来源结构中最值得关注的自然是非标融资和专项债。

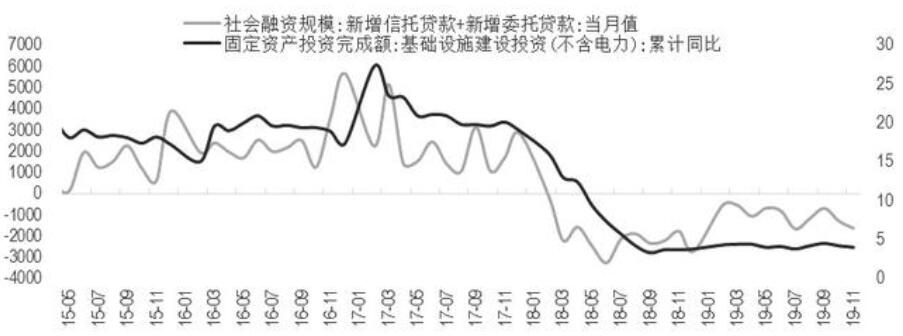

进一步比较,不难发现,基建投资完成额增速和以信托贷款、委托贷款为主的非标融资密切相关,并且在时间上落后于非标融资约一个季度。因此,非标融资在一定程度上能够成为基建投资增速的领先指标。然而,2017年11月,国务院金融稳定发展委员会成立和《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称资管新规)出台,迫使非标融资持续下滑,带动基建投资增速持续走弱。

图为基建投资基金来源分布

十九大报告指出,要坚决打好防范化解重大风险、精准脱贫、污染防治的攻坚战。中央经济工作会议进一步指出,打好防范化解重大风险攻坚战,重点是防控金融风险,要服务于供给侧结构性改革这条主线,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环,做好重点领域风险防范和处置,坚决打击违法违规金融活动,加强薄弱环节监管制度建设。可以预见,2020年,防控金融风险、健全金融监管体系依旧是金融监管部门的重点工作,非标融资大幅增加并带动基建投资增速回升的可能性较低,这决定了2020年公路建设的资金面很难发生大幅好转。

探讨专项债两个核心问题

图为新增信托贷款、新增委托贷款当月值与基建投资额累计同比(单位:亿元、%)

在信用持续收缩、非标融资监管较难大幅放开的情况下,专项债成为定向加杠杆为数不多的“水龙头”。讨论专项债带来的影响,无非从两个角度出发,一是专项债充当资本金后能带来多少融资;二是2020年会增发多少专项债。

对于第一个问题,2019年6月起,国务院审议通过允许地方政府专项债券作为符合条件的重大项目资本金后,市场产生了较为乐观的预期,普遍认为基建投资增速将回升,在6%—10%。实际情况是,2019下半年,基建项目投资增速并未明显转好,这再次验证了一个问题,即当前基建资金面的紧张并非由资本金比例门槛决定的。在这种情况下,无论是专项债可充当资本金,还是2019年11月3日国常会下调公路建设资本金比例,基建定向加杠杆更多的只是放开基建融资的“后门”,给予融资一定的结构性支持,提升可撬动资金总量的上限,而资金通过“前门”涌入基建项目,在全市场信用收缩的背景下,依旧较难。

此外,根据调研了解到,当前,不少高收益的收费公路建设项目,实际资本金比例超过40%才能通过项目审批获取融资,下调资本金比例对该类项目的利好非常有限。因此,2020年,围绕专项债,无论是当前现有的定向加杠杆,还是未来的继续扩大力度加杠杆,整体对基建资金面更多的是起到托底作用。

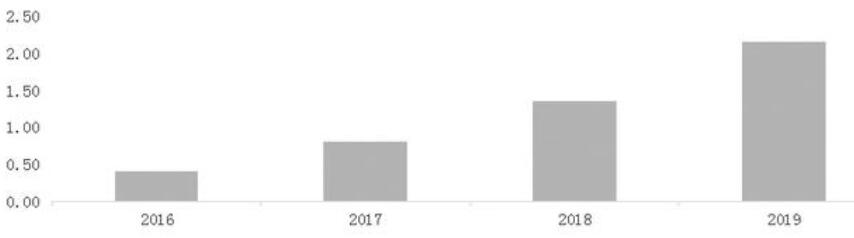

对于第二个问题,2020年的专项债额度较难预测,但目前来看,存在两点利好。其一,在逆周期调节不断加码的情况下,2020年的专项债总额或持续增长。参考过去几年的增速,市场部分观点认为,2020年专项债总额超过3万亿元。其二,2020年一季度,专项债的发行、落实情况逐渐清晰。2019年12月初,财政部预算司发布消息,提前下达2020年部分新增专项债务限额1万亿元。这部分专项债额度提前下达的意义,在于延续逆周期调节加码的政策基调,并且保障2020年一季度的专项债发行进度。过去几年,由于专项债发行的流程非常繁琐,专项债从地方政府向上逐级申报,到最终下发落实,存在比较长的时滞,本次2020年部分专项债额度的提前下达,则从审批手续上加快了节奏,保证了2020年一季度专项债额度的正常发行,也加快了全年的专项债发行节奏。

图为历年来地方政府专项债发行额度(单位:万亿元)

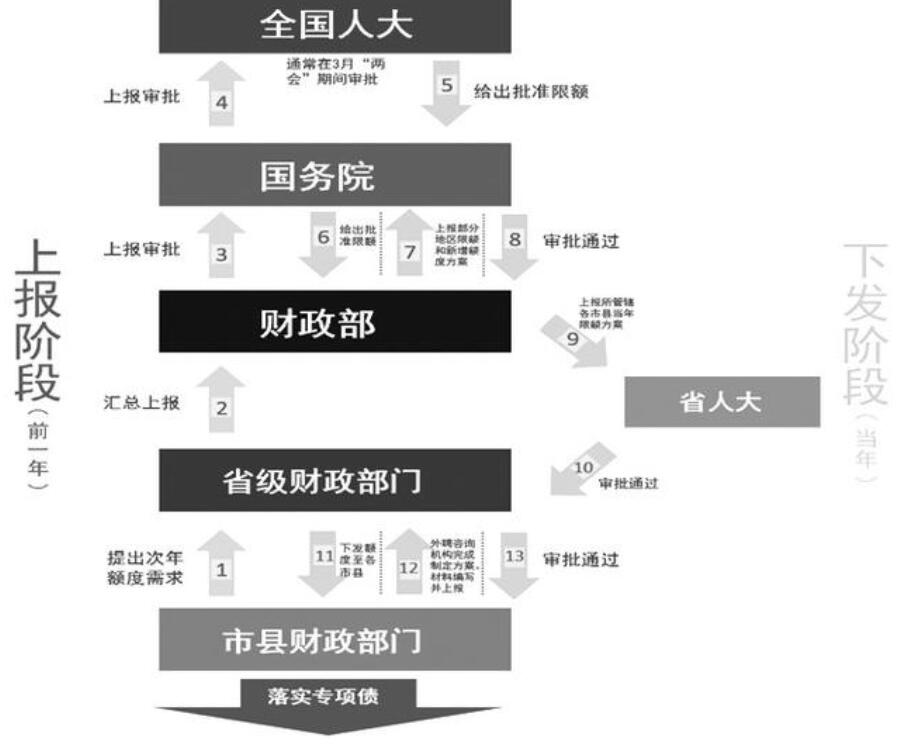

图为地方政府专项债申报及发放流程

整体来看,2020年,以推行专项债和降低基建资本金为抓手的逆周期调节更多是起到结构性支撑的作用,本质是在提高融资能力,放开的是“后门”。然而,资金面大幅缓解需要“前门”也要放开,这在资管新规下难度较大。因此,目前的逆周期调节政策更多起到托底作用,公路建设资金面在2020年或拥有一个不错的起点,但全年的持续改善还需更大力度的逆周期调节。