投资要点

2018年以来,国开行等金融机构参与高速公路类隐性债务化解的案例频出。

在具体化债实践中,主要有3种模式。

(1)以“山西交控”为代表的化债模式:将省内的高速公路类债务重整,组建新的省级高速公路平台公司,系统性化解省内的高速公路类债务风险;

(2)以“贵州高速公路集团”为代表的化债模式:对于在省内高速公路领域占据龙头地位的省级平台,直接对其高速公路类债务进行债务置换,化解债务风险;

(3)以“吉高集团”为代表的化债模式:省交通运输厅先将其高速类债务注入省级平台公司,再对其相关债务进行债务置换,化解债务风险。

整体来看,3种模式下的化债前提都是将地方的隐性债务合规转化为企业经营性债务,再与当地国开行或者国开行牵头组成银团进行合作,采用市场化方式进行债务置换,以长期置换短期,以低息置换高息,将债务的偿还周期拉长,以平滑偿债压力。

随着收费高速公路通行里程的持续增长,高速公路的债务余额近几年也在攀升,2018年底国内收费高速公路的债务余额已经高达5.37万亿元。一方面,收费高速公路在不断扩大的收支缺口和高企的债务压力背景下,有着较强的化债诉求;另一方面,收费高速公路的运营可以获得通行费收入,意味着收费高速公路能够带来稳定的现金流(通行费收入)用于偿还债务,因此国开行等有动力参与债务置换,通过拉长债务周期,降低债务成本,使高速公路类债务偿还与现金流更好地匹配,实现良性循环。

从债务置换看高速公路类平台债的投资价值

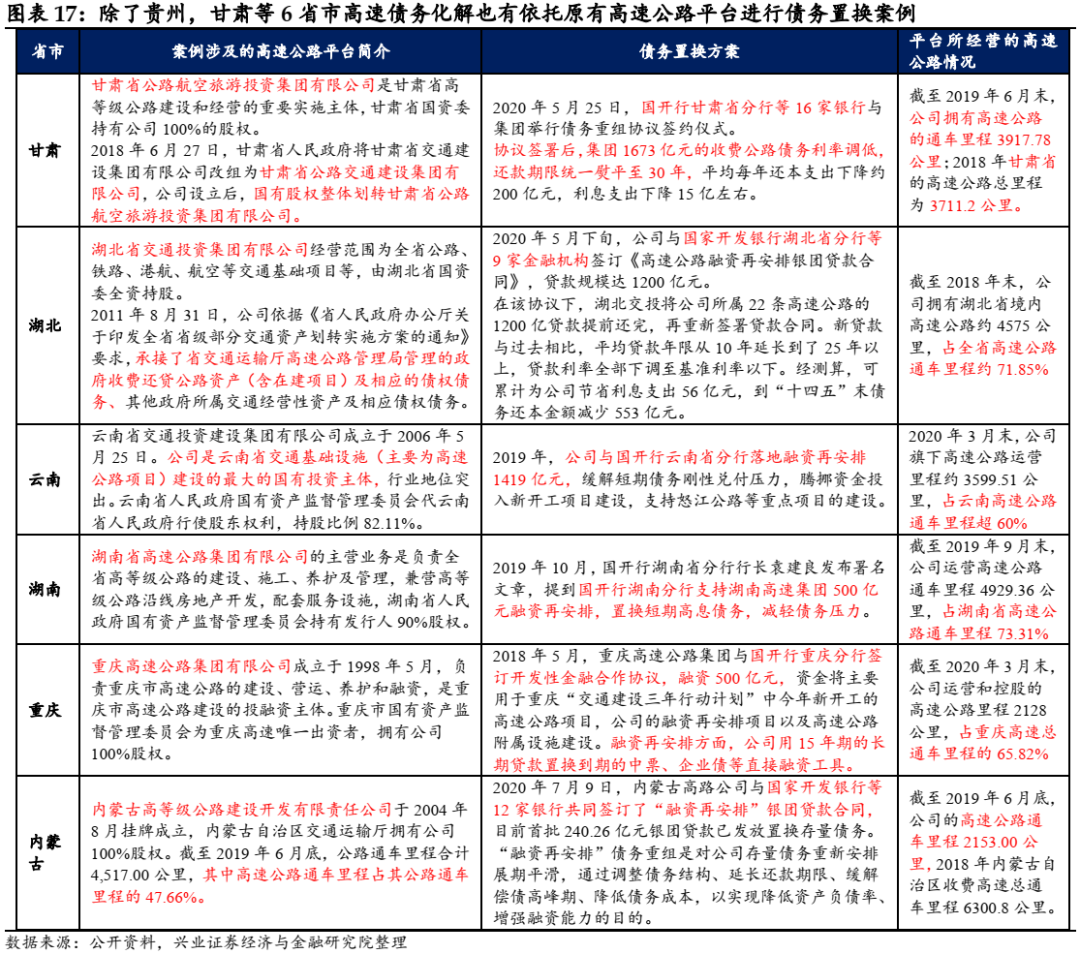

对于高速公路类平台,我们需要警惕各地区公路资产整合的风险,尤其是行政级别较低的平台,更容易成为被重组的对象。

投资者可以更多关注省级高速公路类平台尤其是在省内高速公路领域占据龙头地位的省级平台的存量债投资机会。一方面,该类平台被重组的风险较低;另一方面,根据前文提到的“贵州高速公路集团”为代表的债务置换模式,该类平台或可能直接与当地国开行等金融机构合作,化解其高速公路类债务风险,平台“信仰”有望得到进一步强化。

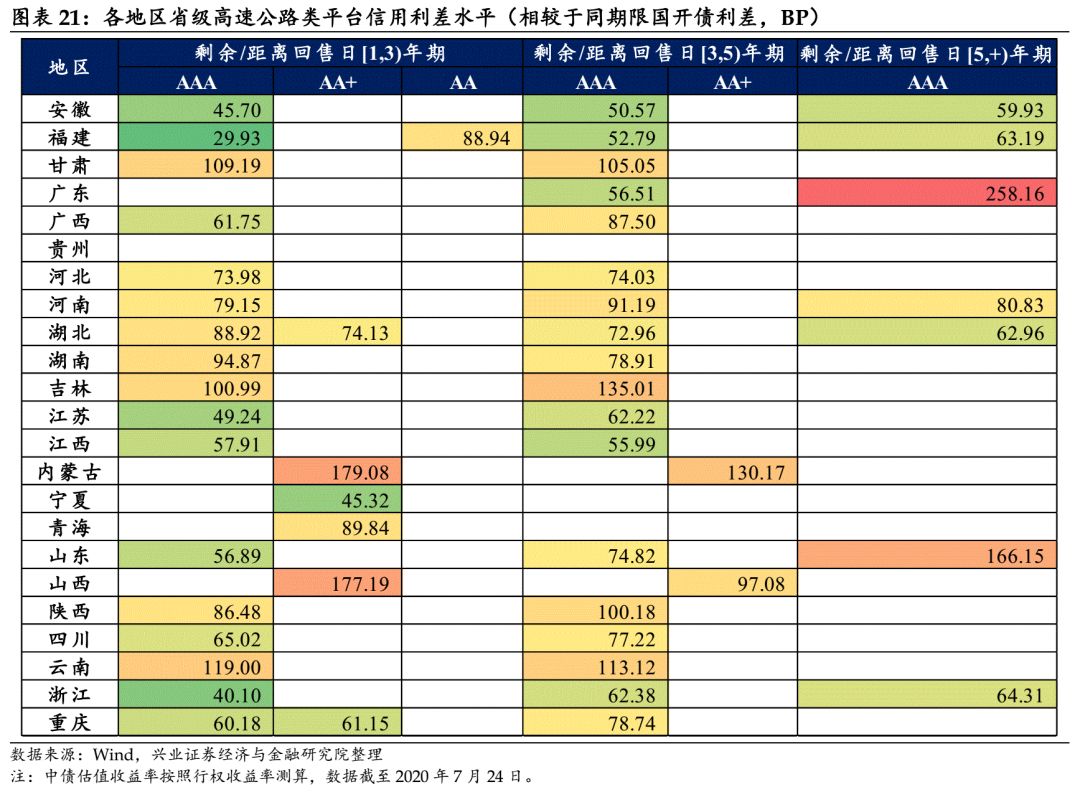

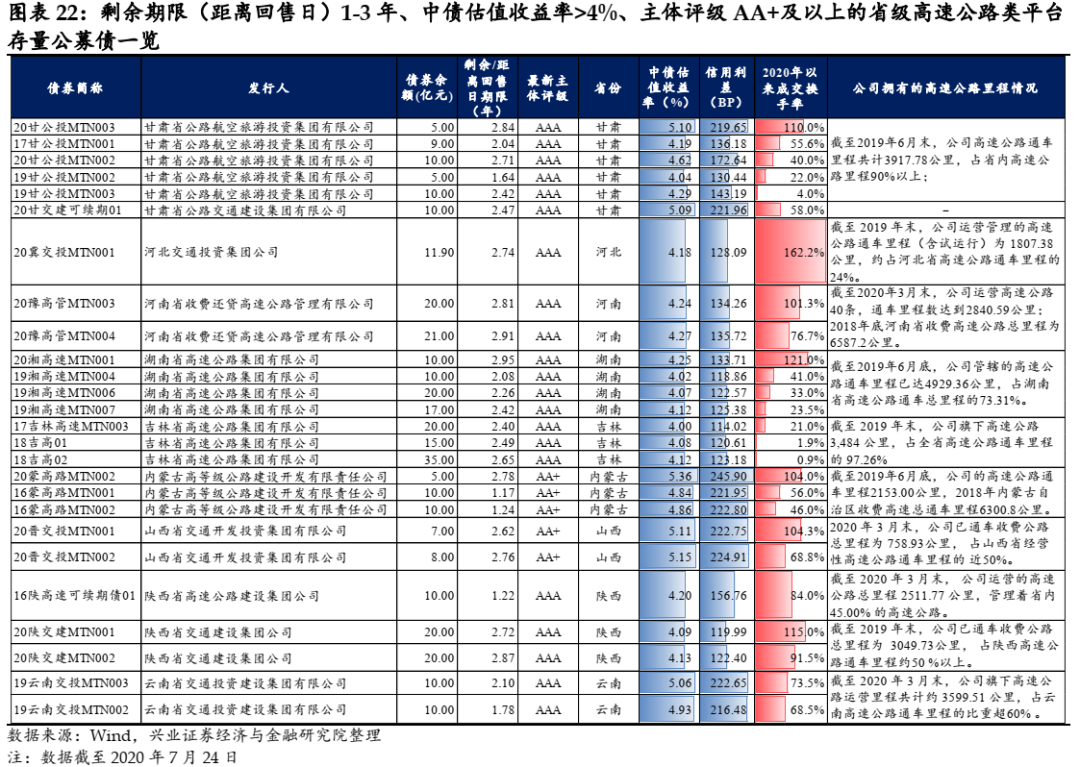

因此,投资者可以积极挖掘省级高速公路类平台的投资机会,对于主体评级AA+及以上、剩余期限(距离回售日)在1-3年、二级市场流动性较好的省级平台的存量公募债券可以保持更多关注。

风险提示:货币政策放松不达预期;政策落地不达预期。

报告正文

本着“遏制增量,化解存量”的原则,地方政府隐性债务的化解工作在持续推进中。在化债实践中,出现了包括国开行等金融机构参与债务置换等“市场化”的化解方案。近年来多省出现了高速公路类平台进行债务置换的案例,有效化解了高速公路类债务风险。

本文将近年来10个省市高速公路类平台的债务置换案例进行了系统性梳理,详细解读了高速类债务置换的背景与现实可能性;并对3种化债模式下的典型案例进行了深入剖析;最后,基于高速公路类债务置换的背景,提出如何挖掘高速公路类平台的投资价值,供投资者参阅。

1

高速公路类隐性债务化解案例频出

1.1 多省出现了国开行等参与高速公路类债务置换的案例

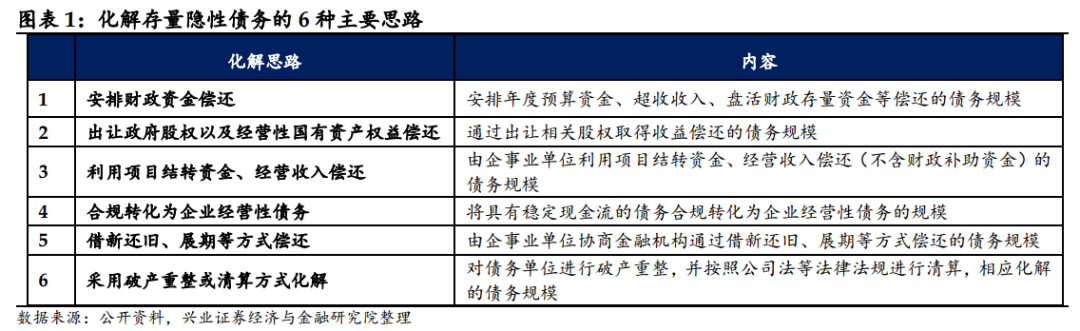

本着“遏制增量,化解存量”的原则,地方政府隐性债务的化解工作在持续推进中。在2018年8月的《财政部地方全口径债务清查统计填报说明》中,已经提到了包括安排财政资金偿还等化解存量隐性债务的6种主要思路。在具体的化债实践中,出现了包括国开行等金融机构参与隐性债务置换等“市场化”的化解方案,多地区出现了国开行参与高速公路类的债务置换案例。

2018年以来,国开行等金融机构参与高速公司类债务置换的案例频出,在具体化债实践中,主要有3种模式。

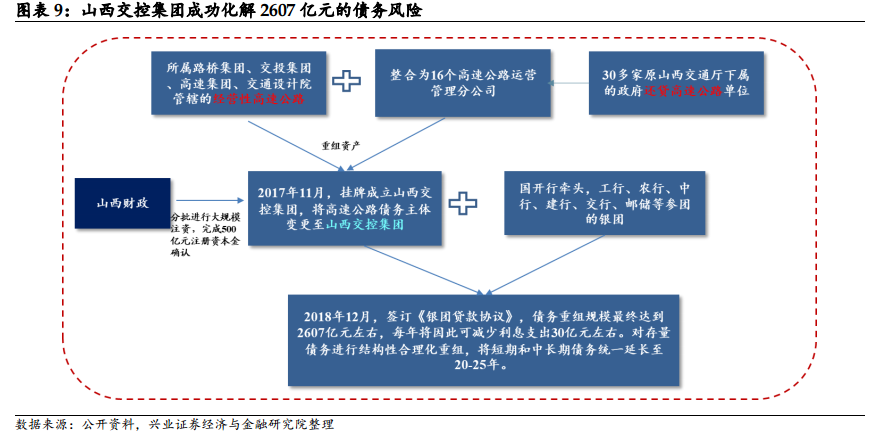

以“山西交控”为代表的化债模式:将山西省内的高速公路类债务进行重整,组建新的省级高速公路平台公司——山西交通控股集团有限公司,系统性化解省内的高速公路类债务风险;

以“贵州高速公路集团”为代表的化债模式:对于在省内高速公路领域占据龙头地位的省级平台——贵州高速公路集团公司,直接对其高速公路类债务进行债务置换,化解债务风险;

以“吉高集团”为代表的化债模式:吉林省交通运输厅先将高速类债务注入省级平台公司——吉林省高速公路集团有限公司,再对其相关债务进行债务置换,化解债务风险。

整体来看,3种模式下的化债前提都是将地方的隐性债务合规转化为企业经营性债务,再与当地国开行或者国开行牵头组成银团进行合作,采用市场化方式进行债务置换,以长期置换短期,以低息置换高息,将债务的偿还周期拉长,以平滑偿债压力。

1.2 高速公路类债务置换的背景与现实可能性

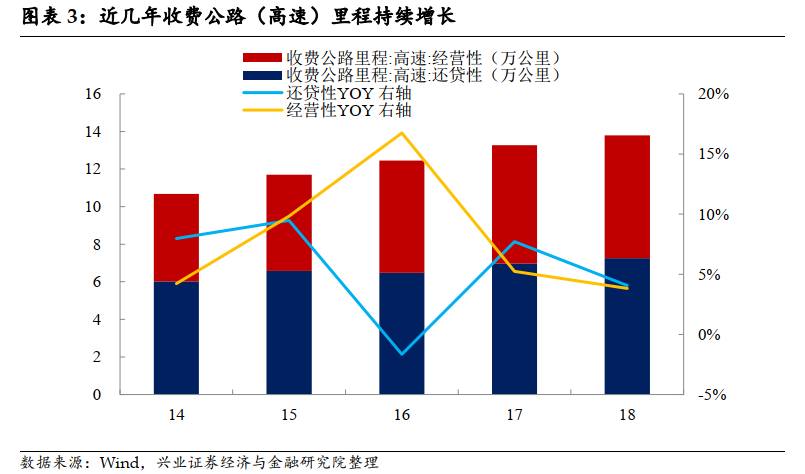

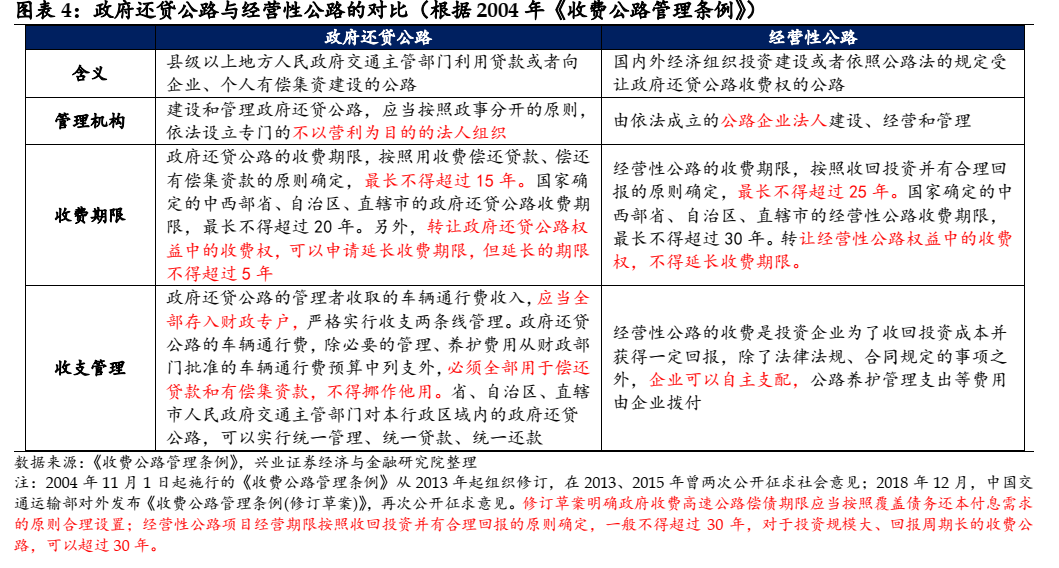

近几年国内的收费高速公路里程持续增长,截至2018年底,收费高速公路里程达13.79万公里。其中还贷性高速公路(政府还贷公路)里程为7.26万公里,占比52.6%,经营性高速公路里程为6.53万公里,占比47.4%。根据2004年起施行的《收费公路管理条例》,所谓政府还贷公路,是通过依法设立专门的不以营利为目的的法人组织进行管理,而经营性公路由依法成立的公路企业法人建设、经营和管理,两者在收费期限、收支管理等方面也存在差异。

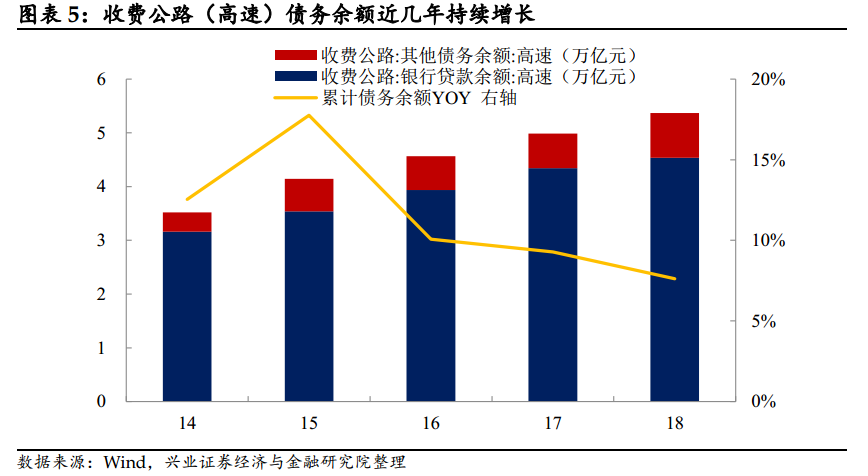

随着收费高速公路通行里程的持续增长,高速公路的债务余额近几年也在攀升,2018年底国内收费高速公路的债务余额已经高达5.37万亿元,其中主要以银行贷款为主(4.54万亿元,占比达84%)。

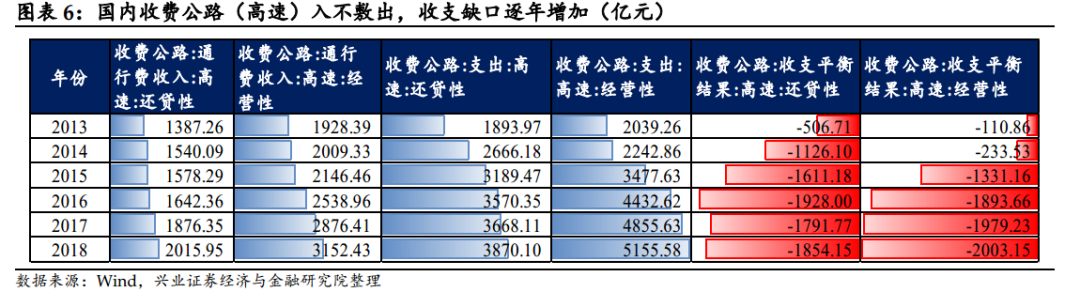

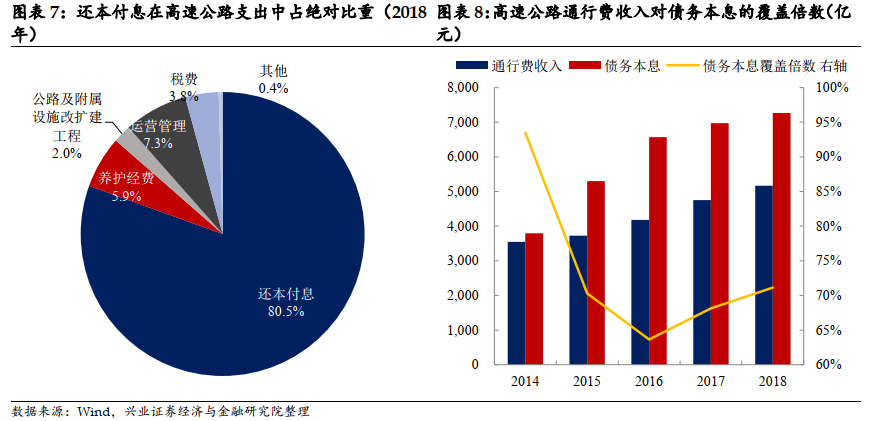

一方面收费高速公路在不断扩大的收支缺口和高企的债务压力背景下,有着较强的化债诉求。由于高速公路的收入来源主要为通行费收入,而支出包括了债务的还本付息、养护、运营管理、公路及附属设施改扩建、税费等。从高速公路的收支平衡结果来看,无论是政府还贷公路还是经营性公路,其收支缺口都在逐年扩大,尤其是还本付息在支出端的占比超80%,债务压力高企;

另一方面,收费高速公路的运营可以获得通行费收入,意味着收费高速公路能够带来稳定的现金流(通行费收入)用于偿还债务,因此国开行等金融机构有动力参与债务置换,通过拉长债务周期,降低债务成本,使高速公路类债务偿还与现金流更好地匹配,实现良性循环。

2

案例解读:高速公路类平台债务置换的3种模式

2.1以“山西交控”为代表的化债模式

以“山西交控”为代表的化债模式,是将山西省内的高速公路类债务重整,组建新的省级高速公路平台公司,系统性化解省内的高速类债务。2017年,山西省将30多家原山西交通厅下属的政府还贷高速公路单位整合为16个高速公路分公司,并将所属路桥集团、交投集团、高速集团、交通设计院管辖的经营性高速公路注入,组建了新的省级高速公路平台公司——山西交通控股集团有限公司,以系统性化解省内的高速类债务。公司注册资本500亿元,由山西省人民政府授权山西省国资委履行出资人职责。根据公司官网,目前公司管理运营高速公路5000余公里,占全省高速公路总里程95%以上。

国开行牵头组建银团贷款,山西成功处置了高速公路类债务风险。2018年12月,山西交控集团与国开行牵头银团正式签订《银团贷款协议》,将短期和中长期债务统一延长至20-25年,债务重组规模最终达到2607亿元左右。根据公司官网资料,截至2018年底山西交控的负债总额为3958.96亿元,债务重组规模约占其总负债规模的66%,有效地缓解了公司的债务压力。

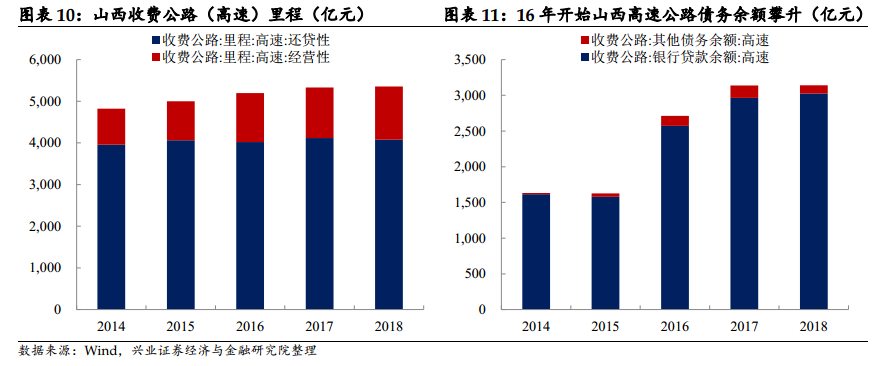

我们整理2014-2018年山西省收费公路(高速)的债务情况发现,16年开始山西省的收费高速公路的债务余额便大幅飙升,18年末的累计债务余额高达3140.7亿元。

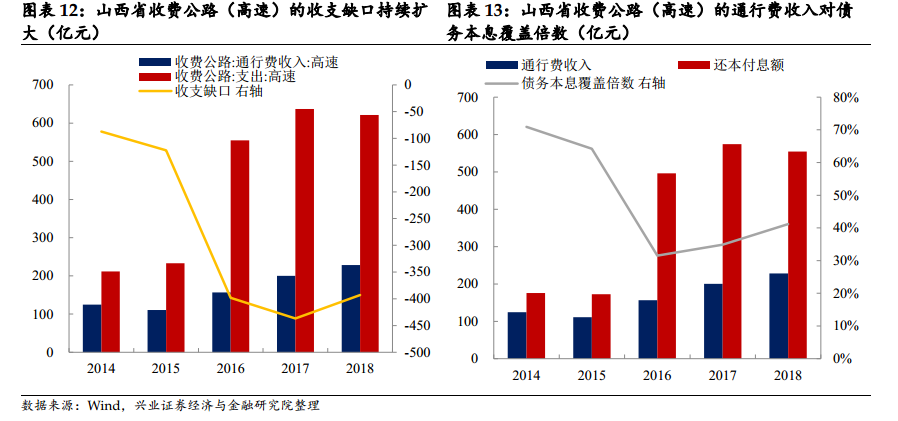

随着债务规模的日益增加,偿债压力陡增。根据2014-2018年山西省收费高速公路的收支情况来看,一直呈现“入不敷出”的状态,且收支缺口在逐渐拉大。2018年,山西省收费公路的通行费收入对债务本息的覆盖倍数不足0.5。

与“山西交控”模式相似,青海省也组建了青海省交通控股集团有限公司,化解高速公路类债务风险。在《青海省2019年预算执行情况和2020年预算草案的报告》中提到,“支持组建省交控集团,探索隐性债务合规转化为企业经营性债务的新途径”。青海省交通控股集团有限公司于2019年8月14日经青海省人民政府批复同意组建,2019年9月9日正式挂牌成立,承担省内高速(一级)公路等交通基础设施的市场化投融资、建设及运营管理。

2020年6月3日,青海省交控集团与国家开发银行青海省分行召开高层联席会议并签订《开发性金融合作协议》,会议也提及了“国开行青海省分行融资再安排资金落实情况及重点项目融资进度”。

2.2 以“贵州高速公路集团”为代表的化债模式

以“贵州高速公路集团”为代表的化债模式:对于在省内高速公路领域占据龙头地位的省级平台,直接对其高速公路类债务进行债务置换,以化解债务风险。

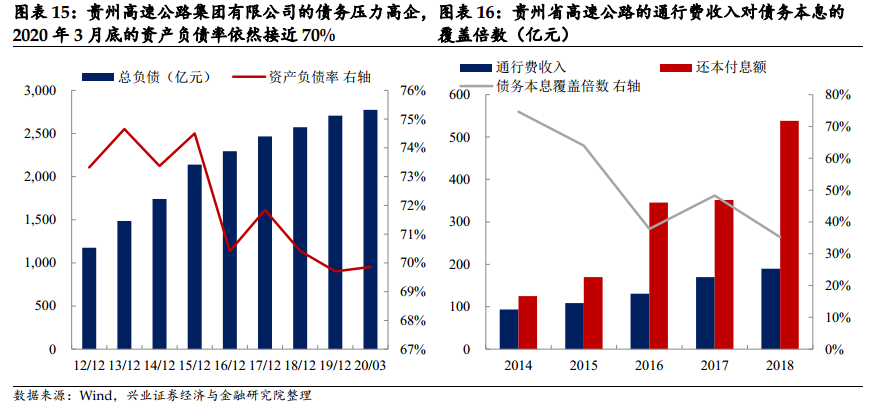

贵州高速公路集团有限公司于1993年10月成立,自成立以来始终以贵州省高速公路建设和运营管理为主业。截至2020年3月末,公司的高速公路通车里程为3848.61公里,占2019年全省高速公路通车里程约54.95%,在省内高速公路领域占据龙头地位。

根据公司发行的“20贵州高速SCP003”募集说明书,贵州高速公路集团有限公司于2018年11月上报省交通运输厅申请启动融资再安排银团贷款业务工作;2019年1月贵州省人民政府下达《省人民政府关于同意启动贵州高速公路集团有限公司交通建设集团有限公司融资再安排银团贷款业务的批复》,同意高速集团启动融资再安排银团贷款业务工作,纳入融资再安排业务范围的债务总额为1354.77亿元。

融资再安排银团由国家开发银行牵头组建,期限27年(含宽限期2年);于2019年6月28日正式签约组建,截止到2020年3月31日,总计实现发放1151.51亿元;债务置换1151.49亿元。剩余债务203.28亿元后续将按时间安排进行置换。

除了贵州高速公路集团以外,包括甘肃、湖北、湖南、重庆、云南、内蒙古等6省市也出现了“对省内高速公路领域占据龙头地位的省级平台高速公路类债务直接进行债务置换”的案例。

该模式下的7省市债务置换涉及的省级平台(贵州高速公路集团公司、甘肃省公路航空旅游投资集团有限公司、内蒙古高等级公路建设开发有限责任公司、湖北省交通投资集团有限公司、云南省交通投资建设集团有限公司、湖南省高速公路集团有限公司及重庆高速公路集团有限公司),除内蒙古高等级公路建设开发有限责任公司(AA+级)外,皆为AAA级的发债平台。

2.3 以“吉高集团”为代表的化债模式

以“吉高集团”为代表的的化债模式:先将吉林省交通运输厅的高速公路类债务注入省级平台——吉林省高速公路集团有限公司,将地方政府隐性债务转化为企业债务,再对其进行债务置换,化解债务风险。

吉林省高速公路集团有限公司作为吉林省高速公路投资运营的唯一企业,区域垄断优势明显,自成立以来,吉林省人民政府及交通厅陆续向公司注入公路资产(均系由吉林省高等级公路建设局组织承建后移交吉林省交通厅再划转至公司)。截至2019年末,公司旗下的高速公路里程为3484公里,占全省高速公路通车里程的97.26%。

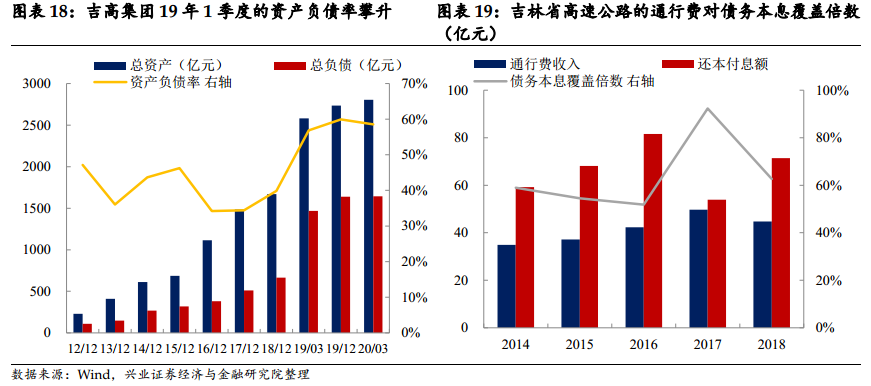

根据2018年12月22日吉林省人民政府关于吉林省高速公路集团有限公司重组方案的批复和吉林省高速公路债务化解方案的批复,吉林省人民政府将吉林省交通运输厅政府还贷高速公路债务795.28亿元进行整体打包,划转给吉高集团,政府还贷高速公路属性不变。通过市场化债务重组方式,吉高集团获得了国开行牵头的银团贷款,置换后的债务期限为自2019年起的25年,通过上述安排调整上述债务还款计划,拉长债务还款期限,化解债务风险。

根据公司公告,吉高集团2019年3月新增借款751.97亿,其中691.97亿为公司与国家开发银行吉林省分行等6家银行签订的融资再安排银团贷款,期限25年,利率为基准利率4.9%;其他借款60亿,借款主要用于购买吉林省交通厅名下高速公路资产、公路沿线设施、房建工程、土地等资产。

根据吉高集团2019年1季度财报数据,相较于2018年末,公司的总资产增加了910.7亿元(主要系吉高集团接受资产划拨增加高速公路经营收费权所致),总负债增加了801.5亿元(主要系国开行银团贷款置换导致的长期借款增加所致),资产负债率也由39.8%攀升到56.8%。

3

从债务置换看高速公路类平台债的投资价值

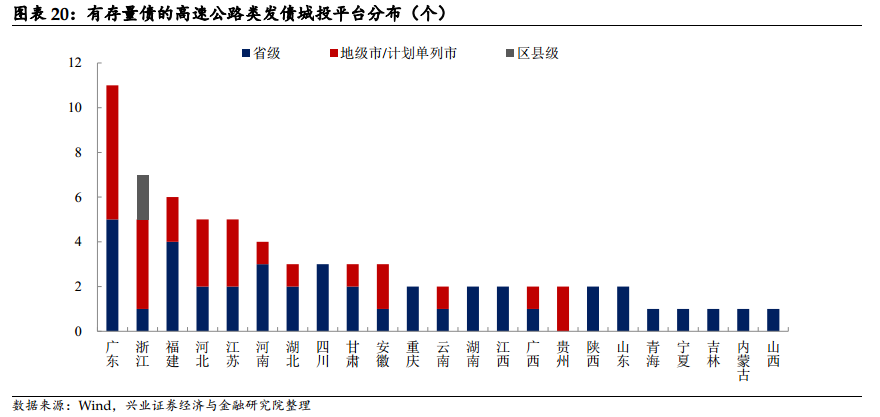

根据我们的梳理,有存量债的高速公路类发债城投平台中,省级平台最多(42家),占比近60%,地级市/计划单列市平台家紧随其后(27家),另有2家区县级平台(皆分布在浙江省)。

对于高速公路类平台,我们需要警惕地区公路资产整合可能带来的风险,尤其是行政级别较低的平台,更容易成为被重组的对象。根据我们前文分析,为了更好化解地方债务风险,各地政府逐渐加大了对所属公路资产的整合力度,诸如前文提到的“山西交控”模式便是将山西省内的高速公路类平台进行了重组,组建新的省级平台,一旦发行人成为被重组的对象,公司资产被往外划拨,或将对发行人的债务偿付造成不利影响。

投资者可以更多关注省级高速公路类平台尤其是在省内高速公路领域占据龙头地位的省级平台的存量债投资机会。一方面,该类平台被重组的风险较低;另一方面,根据前文提到的“贵州高速公路集团”为代表的债务置换模式,该类平台或可能直接与当地国开行等金融机构合作,化解其高速公路类债务风险,平台“信仰”有望得到进一步强化。

因此,投资者可以积极挖掘省级高速公路类平台的投资机会,对于主体评级AA+及以上、剩余期限(距离回售日)在1-3年、二级市场流动性较好的省级平台的存量公募债券可以保持更多关注。