智慧公路可通过交通资讯信息的收集和传递,实现对车流在时间和空间上的引导、分流,避免公路堵塞,加强公路用户的安全,以减少交通事故的发生,并改善了高速公路交通运输环境,使车辆和司乘人员在高速公路上安全、快速、畅通、舒适地运行。与传统道路管理相比,智慧公路最大的特点在于运用多种信息传输设备,以信息的收集、处理、发布及分析为主线,为交通参与者提供了多样化的服务。

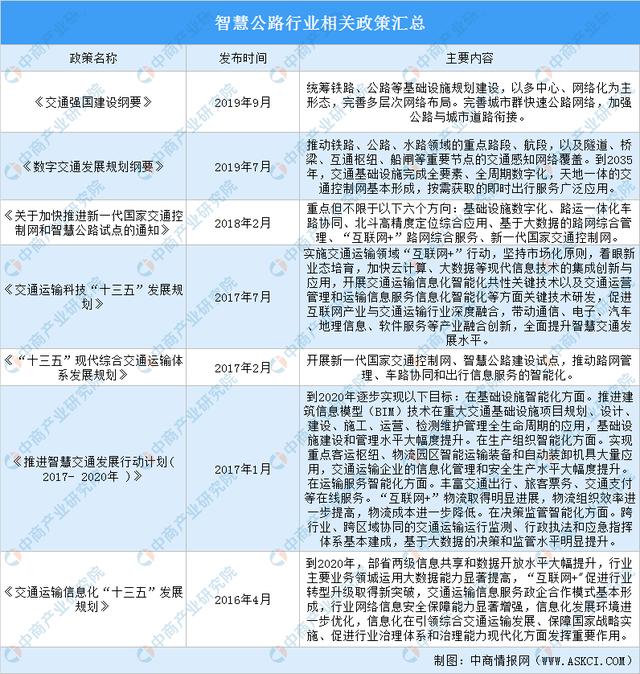

近年来,国家有关部门高度重视交通行业的发展,相关政策也开始向智慧交通的方向倾斜。2017年2月,国务院印发的《"十三五"现代综合交通运输体系发展规划》强调,未来几年,应实施"互联网+"便捷交通、高效物流行动计划,将信息化智能化发展贯穿于交通建设、运行、服务、监管等全链条各环节,推动云计算、大数据、物联网、移动互联网、智能控制等技术与交通运输深度融合。2018年2月,交通运输部印发《关于加快推进新一代国家交通控制网和智慧公路试点的通知》,为推动新一代国家交通控制网及智慧公路试点有序开展,防止试点同质化、碎片化,在北京、河北、吉林、江苏、浙江、福建、江西、河南、广东等地开展新一代国家交通控制网和智慧公路试点。2019年7月,交通运输部印发《数字交通发展规划纲要》,推动铁路、公路、水路领域的重点路段、航段,以及隧道、桥梁、互通枢纽、船闸等重要节点的交通感知网络覆盖。同时,要求到2035年交通基础设施完成全要素、全周期数字化,天地一体的交通控制网基本形成,按需获取的即时出行服务广泛应用。

▲资料来源:中商产业研究院整理

智慧公路产业链

智慧公路的提出是智慧城市、智慧交通时代发展的必然产物,是缓解当代公路“出行拥堵严重、事故率频发、服务品质不足、出行幸福感较低”等主要弊端的利器,是面向未来的智慧交通整体解决方案的重要环节之一。从产业链来看,智能公路是一个复杂的系统工程,从整体上来看,由技术层、设备层、应用层组成。

智慧公路产业链之技术层

智慧公路

1、智慧公路市场潜力大

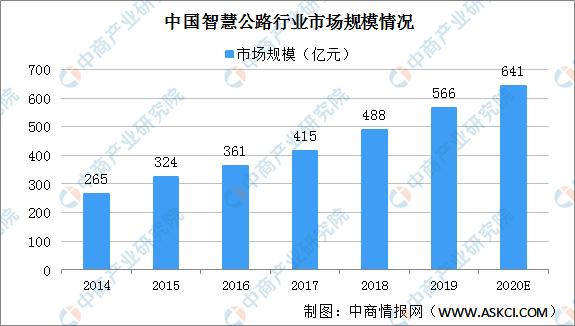

据统计,2014年智慧公路市场规模仅265亿元,2018年市场规模增至488亿元。随着我国公路智能化、信息化的大力建设,公路总里程的不断增加以及维护、升级改造的不断实施,预计,未来我国高速公路智能化行业市场规模将不断增大。预计2020年中国智慧公路市场规模将达641亿元。

▲数据来源:中商产业研究院整理

2、各地积极建设智慧公路

2018年2月交通部发出了《关于加快推进新一代国家交通控制网和智慧公路试点的通知》,决定在北京、河北、吉林、江苏、浙江、福建、江西、河南、广东省九省份加速智慧公路试点。在国家政策的大力推动下,地方政府加速推进智慧公路建设。

深圳:首条智慧公路主体部分完工

侨香路是深圳首条智慧道路,主体部分于2019年6月30日顺利完工!侨香路,在建设中采用了物联网、大数据以及人工智能等新技术,让交通运行情况可以全息感知,提高道路交通运行效率和安全性。其中,人工智能技术深度运用于交通管理,不仅可进行人车识别,还可根据各个方向的实时交通情况来调整红绿灯时间,这样车辆和人的排队时间都能达到最短,在过街路段实现车多放车、人多放人。

浙江:已开始建设全国首条“超级高速”

同样是在今年年初,浙江省证实正计划建设国内首条智能高速公路,预计将于2022年杭州亚运会前完工。据悉,该高速公路为司机、乘客及道路管理方开发出一个协同和完全集成的智能交通系统,并建立有一个完整的道路监管网络监测和预警系统。

海南:将运用多类技术建设风景道

根据日前出台的,《海南环岛旅游公路及驿站概念规划》,环岛旅游公路的发展定位为“国家海岸一号风景道”。据悉,该道路将基于5G技术、GPS定位、大数据、物联网等手段,打造自动驾驶、无极充电、智能管理、实时监控等试点的现代化智慧公路。

婺城:“互联网+”模式下显成效

近年来,金华市婺城区交通运输局为适应常态化管理,将互联网技术运用到实际工作中,用互联网思维打造交通管理服务创新。目前其智慧公路建设已集视频全覆盖、事件自动检测预警、信号灯自适应、环境气候指示信息自动发布等功能。

3、智慧公路发展方向

①技术设施数字化

能够应用三维可测实景技术、高精度地图等,实现公路设施数字化采集、管理与应用,构建公路设施资产动态管理系统;选取桥梁、隧道、边坡等,建设基础设施智能监测传感网,实现交通基础设施安全状态综合感知、分析及预警功能。

②路运一体化车路协同

基于高速公路路侧系统智能化升级和营运车辆路运一体化协同,利用5G或者拓展应用5.8GHz专用短程通信技术,提供极低延时宽带无线通信,探索路侧智能基站系统应用,选取有代表性的高速公路,以及北京冬奥会、雄安新区项目,开展车路信息交互、风险监测及预警、交通流监测分析等。

③北斗高精度定位综合应用

建设北斗高精度基础设施,实现北斗信号在示范路段(含隧道)的全覆盖,在灾害频发路段实施长期可靠的监测与预警;探索开展基于北斗高精度定位的高速公路通行费收费应用研究,强化技术储备。构建基于北斗的高速公路应急救援一体化管理系统,实现车辆人员的迅速定位与救援力量的动态调度和区域协同。

④基于大数据的路网综合管理

构建基于大数据的高速公路运营与服务智能化管理决策平台,应用在区域路网综合信息采集、运营调度、收费、资产运维养护、公众信息服务、应急指挥。利用无人机等移动手段,提高运行监测和应急反应能力。利用新媒体、公众信息报告等渠道,实现互动式现场信息采集。开展智能养护、路政和路网事件巡查智能终端示范,融合互联网数据和行业相关数据开展路网运行监测系统建设。

⑤“互联网+”路网综合服务

利用“互联网+”技术,探索基于车辆特征识别的不停车移动支付技术。开展基于移动互联网的服务区停车位和充电设施引导、预约等增值服务。探索开展高速公路动态充电示范,实现新能源汽车动/静态充电。开展低温条件下精准气象感知及预测,以及车路协同安全辅助服务等。

⑥新一代国家交通控制网

建设面向城市公共交通及复杂交通环境的安全辅助驾驶、车路协同等技术应用的封闭测试区和开放测试区,形成新一代国家交通控制网实体原型系统和应用示范基地。

5G

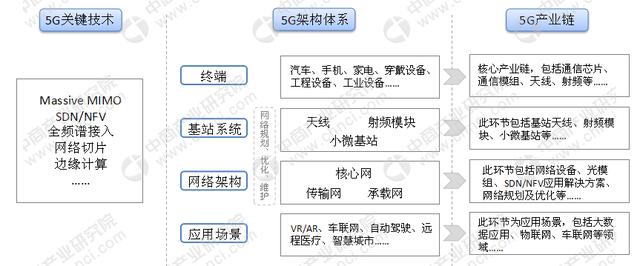

5G网络作为第五代移动通信网络,其峰值理论传输速度可达每秒数十Gb,这比4G网络的传输速度快数百倍,整部超高画质电影可在1秒之内下载完成。5G通过与云计算、大数据、人工智能、虚拟现实等技术的融合,在多个领域展开应用。5G的关键技术包括MassiveMIMO、SDN/NFV、全频谱接入、网络切片、边缘计算等,最终应用在大数据、物联网、车联网等领域。

1、5G市场规模大

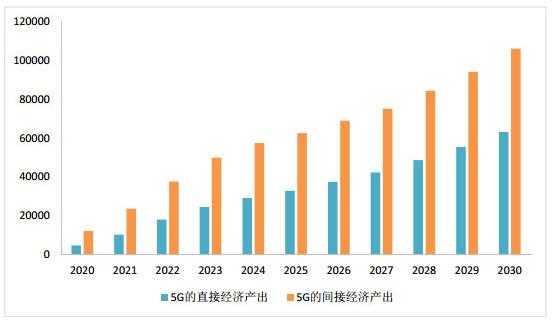

根据相关预测,2030年5G间接拉动的GDP将达到3.6万亿元。按照产业间的关联关系测算,2020年,5G间接拉动GDP增长将超过4190亿元;2025年,间接拉动的GDP将达到2.1万亿元;2030年,5G间接拉动的GDP将增长到3.6万亿元。十年间,5G间接拉动GDP的年均复合增长率将达到24%。

5G直接和间接经济增加值贡献(万亿元)

▲数据来源:中国信通院

2、5G迎来大规模建设

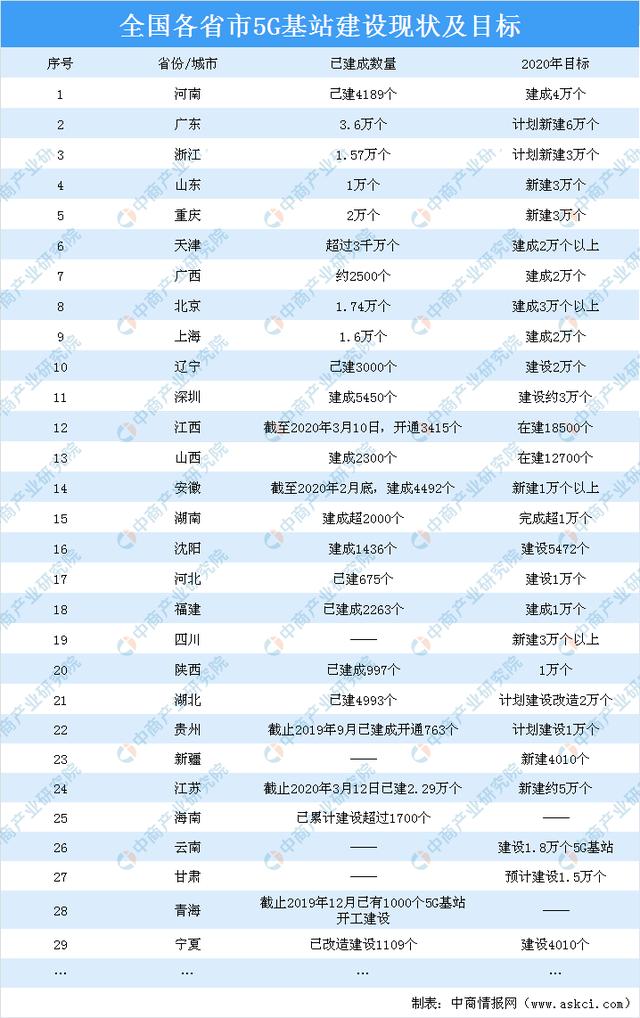

近年来,我国5G发展取得明显成效。截至目前,全国已建成的5G基站超25万个。从全国各省市最新公布的5G基站建设计划来看,据不完全统计,目前已有29个省市公布了2020年5G基站建设计划。其中,根据《河南省加快5G产业发展三年行动计划(2020—2022年)》,到2020年年底,河南省5G网络建设在全国的领先地位进一步巩固,5G基站数量达到4万个,5G网络实现县城以上城区全覆盖和垂直行业应用场景按需覆盖,5G用户突破1400万户;5G产业规模进一步扩大,产业配套能力明显增强;建成一批5G应用场景试点示范项目。

2020年5G迎来大规模建设,5G基站目标不断刷新。通信运营商将正式开启5G大规模集采,带动产业链。从工信部获悉,工信部将加快推进5G网络建设进度,预计2020年底全国5G基站数超过60万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。

根据我国三大运营商投资计划显示:三大运营商2020年将建50万个基站。其中,中国移动将新建25万个5G基站,另外,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。具体来看:

注:因有部分运营商基站合并共建,故合计数据已忽略合并部分避免重复计算。

▲数据来源:中商产业研究院整理

此外,5月5日,中国联通公布数据显示,截至2020年5月底,中国联通、中国电信累计开通共建共享基站11.5万个,在全国31省开通5G共建共享,实现了50多个城市的5G正式商用。中国联通可用5G基站达到近13万个,覆盖所有直辖市、主要省会城市,以及京津冀、长三角、大湾区等区域的重点城市。预计到今年年底,中国联通5G基站总规模将达到30万,覆盖全国所有地级市城区。

卫星通信与导航

近年来,卫星导航产业持续扩大,产值稳步增长,保持了良好的发展态势。从产业链来看,卫星产业自上而下的卫星制造、卫星发射、地面设备以及卫星应用和服务四个环节。卫星产业链基于卫星系统和卫星技术,将各类信息产品与服务分发至各级用户,从而构成价值传递的产业链。

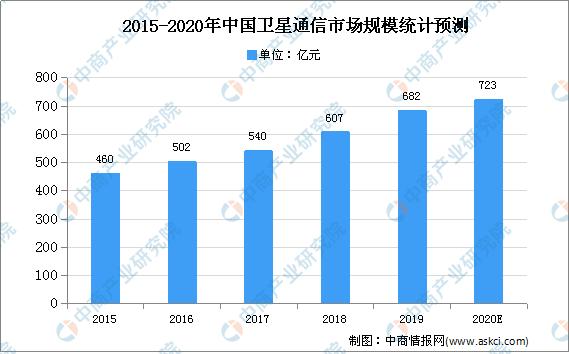

卫星通信是地球站之间或航天器与地球站之间利用卫星转发器进行的无线电通信,通过人造通信卫星把需要信息交换的站点进行互联互通的一种通信手段。卫星通信是现代通信技术与航天技术的结合,构成了卫星产业的重要组成部分。近年来,国家已出台多项政策措施鼓励推动卫星在各行业的规模化应用、商业化服务及国际化拓展,行业面临重大的发展机遇及挑战。中商产业研究院预测,2020年我国卫星通信市场规模将达723亿元。

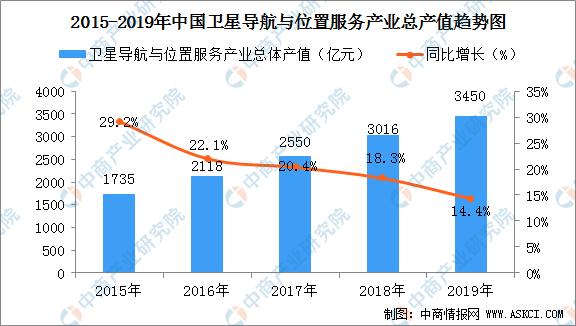

随着“北斗+”和“+北斗”应用的深入推进,2019年,我国卫星导航领域主要行业应用市场保持平稳发展。尤其近几年来,北斗创新应用已经深入融合到许多产业的转型升级发展之中,其他行业,如汽车、高铁、能源、矿产、邮政、移动通信、交通物流、互联网服务等领域的骨干企业,主动“+北斗”发展,逐步开拓形成企业新增业务,成为产业新生力量,从而极大促进了我国卫星导航与位置服务产业的整体发展,对总体产值的贡献正在显著提高。白皮书显示,2019年我国卫星导航与位置服务产业总体产值达3450亿元,较2018年增长14.4%。

▲数据来源:中国卫星导航定位协会、中商产业研究院整理

物联网

物联网技术是支撑“网络强国”和“中国制造2025”等国家战略的重要基础,在推动国家产业结构升级和优化过程中发挥重要作用。物联网是新一代信息技术的高度集成和综合运用,对新一轮产业变革和经济社会绿色、智能、可持续发展具有重要意义。近几年来,物联网概念加快与产业应用融合,成为智慧城市和信息化整体方案的主导性技术思维。当前,物联网已由概念炒作、碎片化应用、闭环式发展进入跨界融合、集成创新和规模化发展的新阶段,与中国新型工业化、城镇化、信息化、农业现代化建设深度交汇,在传统产业转型升级、新型城镇化和智慧城市建设、人民生活质量不断改善方面发挥了重要作用,取得了明显的成果。

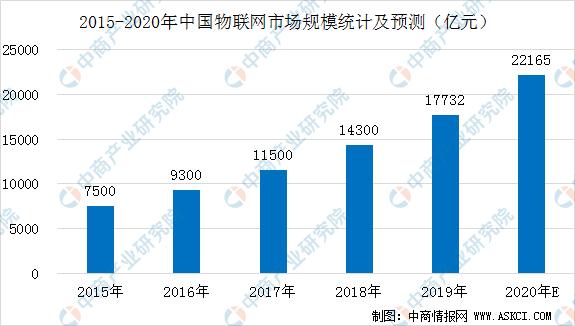

从产业规模来看,全国物联网近几年保持较高的增长速度。2013年,中国物联网产业规模达到5000亿元,同比增长36.9%,其中传感器产业突破1200亿元,RFID产业突破300亿元;2014年,国内物联网产业规模突破6000亿元,同比增长24%;截止到2015年底,随着物联网信息处理和应用服务等产业的发展,中国物联网产业规模增至7500亿元,“十二五”期间年复合增长率达到25%。

十三五以来,我国物联网市场规模稳步增长,到2018年中国物联网市场规模达到1.43万亿元。根据工信部数据显示,截至2018年6月底,全国物联网终端用户已达4.65亿户。未来物联网市场上涨空间可观。预计2020年中国物联网市场规模将突破2万亿。

无人驾驶

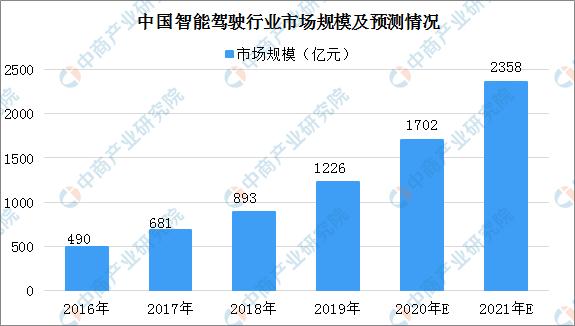

近几年,我国无人驾驶行业快速发展,2016年无人驾驶市场规模不足500亿元,2019年突破1200亿元。据预测,2020年中国智能驾驶行业市场规模将超1700亿元。

虽然国内无人驾驶汽车市场仍处于起步阶段,但在构建的未来蓝图中已布局到多个适用领域,中国有望成为最大的无人驾驶市场。此前,在中国汽车工程学会发布的“节能与新能源汽车技术路线图”中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,无人驾驶汽车热潮袭来。

汽车行业庞大的产业链促使国内企业纷纷布局自动驾驶汽车,据不完全统计,就沪深自动驾驶概念股超50家上市企业。主要分布在长三角与珠三角地带,其中,浙江和广东无人驾驶汽车占比最多;浙江自动驾驶汽车概念股中,杭州市占比较多。广东的自动驾驶汽车概念股中,深圳市同样占比较大;杭州和深圳成自动驾驶汽车概念股最多的城市。

智慧公路产业链之设备层

视频监控

视频监控可利用智能摄像机设置多种功能和行为的检测(如:超速、低速、抢车道、非法停车、非法转向、压线或者异常蛇形行驶等违规行为进行事件分析;违规对象识别、跟踪和高速抓拍;道路拥堵检测;车流量统计;高敏感度的事故烟火检测;自动预警;对事件录像留待日后浏览,事件回放和事故报告调查取证),完成道路沿线和特殊区域(如互通立交、特大桥、隧道等)的路面状况、交通状态等进行监视、报警和取证。

典型的视频监控系统主要由前端监视设备、传输设备、后端存储、控制及显示设备这五大部分组成,其中后端设备可进一步分为中心控制设备和分控制设备。前、后端设备有多种构成方式,它们之间的联系(也可称作传输系统)可通过电缆、光纤、微波等多种方式来实现。

1、视频监控市场容量大

近年来,我国监控系统市场经历了持续强劲的发展,其中,视频监控市场的发展速度超过全球其他地区。据数据统计,2014年我国视频监控市场规模1300亿元,2017年,我国视频监控市场规模突破2000亿元。中商产业研究院预计,到2020年底,全国视频监控市场规模将突破3000亿元。

视频监控行业具有优质的行业属性,需求抗周期,未来成长动能主要来自政府、行业应用及民用三级市场,其中政府占30-40%份额,平安城市是其中最主要项目。我国视频监控市场前景广阔,未来几年市场规模将保持年均20%以上的增幅。

2、视频监控市场竞争激烈

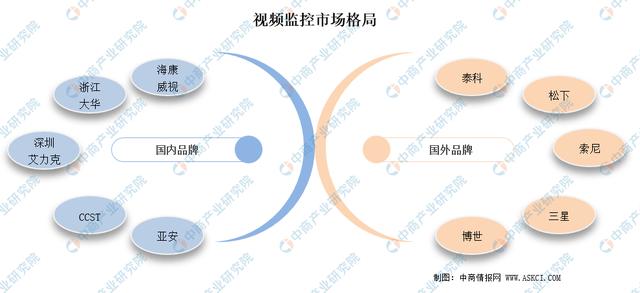

国内视频监控产品生产企业众多,竞争激烈。目前,国内主要的视频监控产品生产企业有海康威视、CSST、浙江大华、大立、北京国通创安、天津天地伟业、亚安、深圳艾立克、创维、美电贝尔、景阳、珠海石头电子、常州明景、敏通、TCL、H3C等300余家,占国内市场份额的50%。

国外品牌主要有松下、索尼、泰科、三星、LG、博世、霍尼韦尔等。

LED

由于LED显示屏技术不断发展进步,LED显示设备商品在智能交通信息显现范畴获到了十分广泛的使用,现在已经成为现代交通信息显示的主流显现方法。在智能交通信息显现范畴,请求相应的交通信息显现设备商品能够依据道路交通管理的要求和交通诱导信息实时发布显示当前的实际道路交通信息。

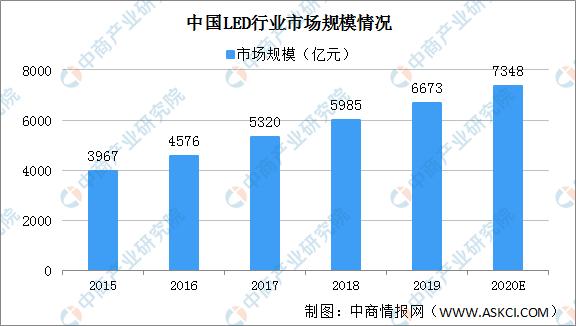

LED,全称为Light Emitting Diode,中文名称是“发光二极管”。其常见的实物形态为LED元件,即将LED芯片置于连接电源的引线板上,然后密封在透明的环氧树脂箱中构成的发光器件。根据国家半导体照明工程研发及产业联盟的统计数据,2015年包括LED外延芯片、LED封装及LED应用在内的LED产业整体市场规模不足4000亿元,2018年市场规模逼近6000亿元。随着LED应用领域扩大,LED产业市场规模将继续保持较高的增长速度,预计2020年中国LED行业市场规模将达7348亿元。

在政府积极引导及较大市场前景的推动下,我国LED产业近年来发展迅速,实现了小到荧光粉、封装胶水,大到MOCVD、固晶机、焊线机等一系列高端设备和材料的国产化,极大促进了中国LED产业的快速发展。未来技术的持续提升与品牌市场的积累将共同推动国内企业角逐国际市场,扩大全球影响力。

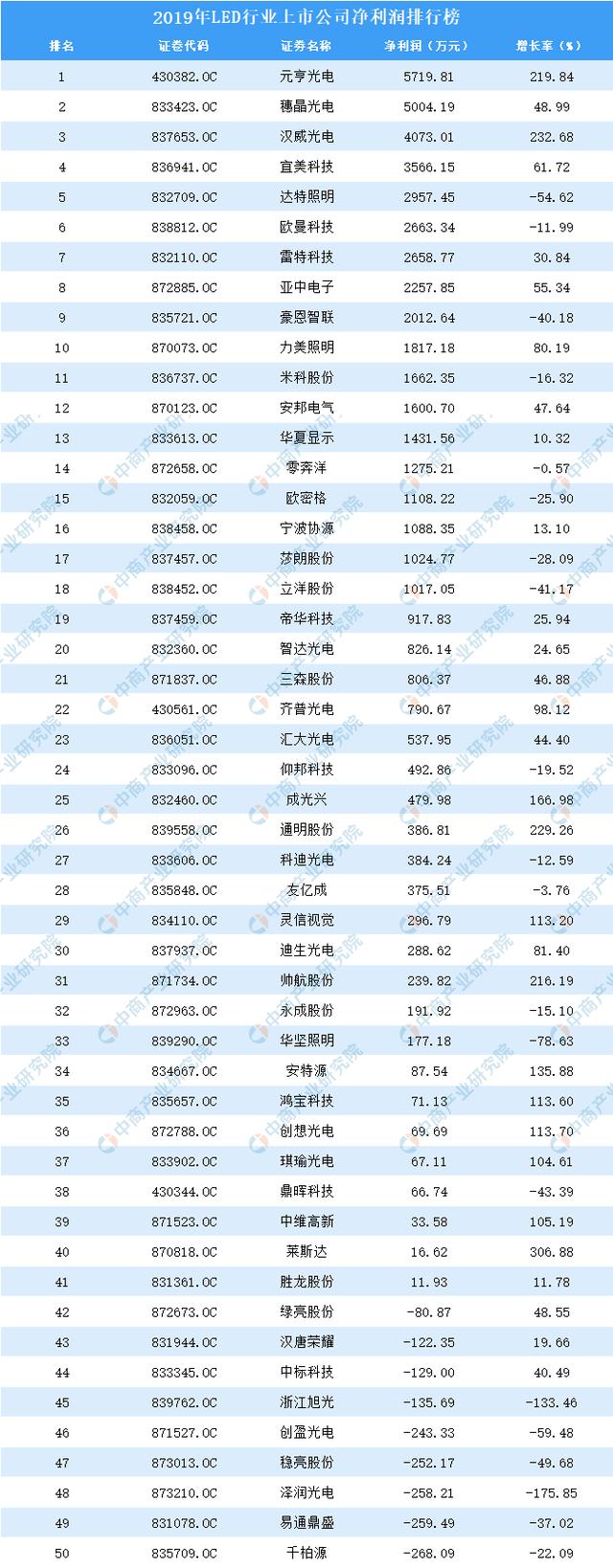

2019年LED行业上市公司整体表现良好,62家LED行业上市公司公布净利润,其中,有21家净利润为负。据榜单显示:元亨光电、穗晶光电、汉威光电、宜美科技、达特照明、欧曼科技、雷特科技、亚中电子、豪恩智联、力美照明为2019年LED行业净利润前十企业。据统计,前十企业净利润共计3.27亿元。其中,净利润位居第一的是元亨光电,达5719.81万元。穗晶光电位居第二,净利润为5004.19万元。汉威光电位居第三,净利润为4073.01万元。

▲数据来源:中商产业研究院数据库

智慧公路产业链之应用层

智慧公路的提出是智慧城市、智慧交通时代发展的必然产物,是缓解当代公路“出行拥堵严重、事故率频发、服务品质不足、出行幸福感较低”等主要弊端的利器,是面向未来的智慧交通整体解决方案的重要环节之一,是依托万物互联的大数据感知,以新一代交通基础设施和新一代交通工具为载体,能够提供按需响应的新型交通服务。

智慧交通

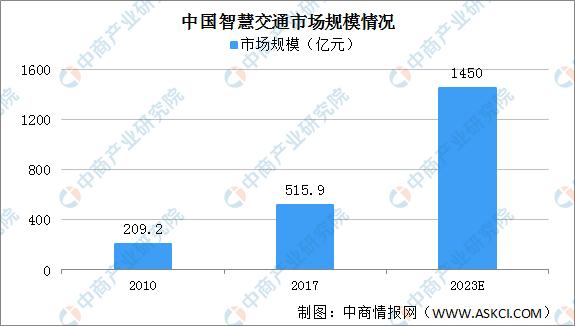

智慧交通是我国数字经济发展战略的重要领域,交通的好坏直接关系到每个人的生活质量以及社会运行的效率。在国家政策的大力支持,以及社会需求、技术的大力推动下,近年来我国智慧交通行业发展迅速。2010年行业市场规模仅200多亿,2017年增至515.9亿元。智慧交通与各种新技术的结合愈加紧密,产生出多项具有显着社会和经济效益的产品,未来市场潜力巨大。预计2023年行业市场规模有望超1400亿元。

▲数据来源:中商产业研究院

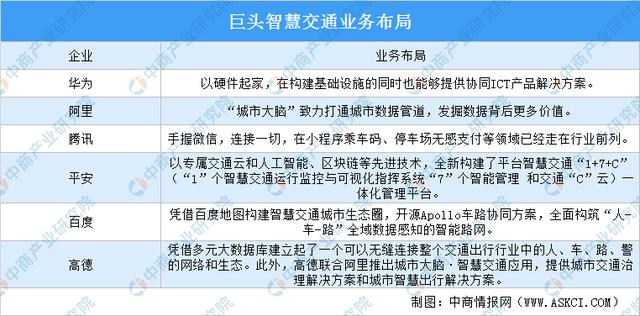

巨头争相布局智慧交通

巨大的市场、面前,众多互联网企业、金融、科技企业纷纷抢滩入驻,并且在头部已经诞生了几家巨头,如阿里、腾讯、百度、华为、平安、高德等。

智慧城市

智慧城市的核心是以一种更智慧的方法通过利用以物联网、云计算等为核心的新一代信息技术手段来改变政府、企业和人们相互交往的方式。通过感测、传送、整合和分析城市运行核心系统的各项关键信息,对于包括民生、环保、公共安全、城市服务、工商业活动在内的各种需求做出快速、智能的响应,提高城市运行效率,为居民创造更美好的城市生活。智慧城市包括各种“智慧”解决方案:智慧电力、智慧医疗、智慧交通、智慧金融、智慧供应链等等。

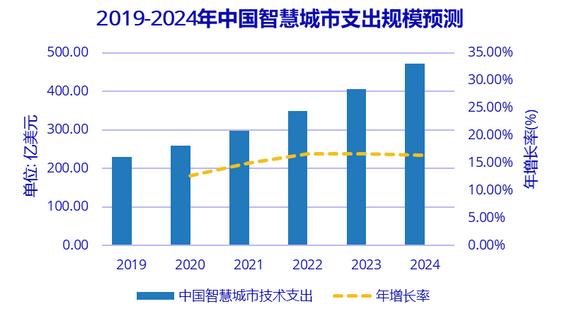

7月13日,IDC发布的《全球智慧城市 支出指南 》最新预测显示,全球智慧城市相关支出规模的增速因受到新冠疫情的影响而放缓,但预计中长期将恢复并保持15%以上的增长态势。至2020年,全球智慧城市市场相关投资总额将达到1144亿美元,较2019年同比增长11.1%,低于2019年12月发布的18.9%增长预测。不过,IDC预计,全球智慧城市支出将在2021年开始逐渐提高增长速度,并在2020-2024年的预测期间内实现14.6%的复合年增长率。

2020年中国市场支出规模将达到259亿美元,较2019年同比增长12.7%,高于全球平均水平,为仅次于美国的支出第二大的国家。中国市场的三大热点投资项目依次为可持续基础设施、数据驱动治理以及数字化管理。在2020-2024年的预测期间内,三者支出总额将持续超出整体智慧城市投资的一半。

▲数据来源:IDC《全球智慧城市支出指南》,2020

近年来,随着国内政策红利进一步释放以及资金的大量投入,智慧城市产业将迎来新的发展高潮。数据显示,截至2016年底,国内100%的副省级以上城市、87%的地级以上城市提出了智慧城市计划,前三批智慧城市试点共签约311个城市,重点项目签约总量超过4000个。总计约500多个城市已提出智慧城市发展计划或在建智慧城市,预计总投资规模将达到万亿元级别。未来,我国智慧城市市场规模还将保持较快增长水平。

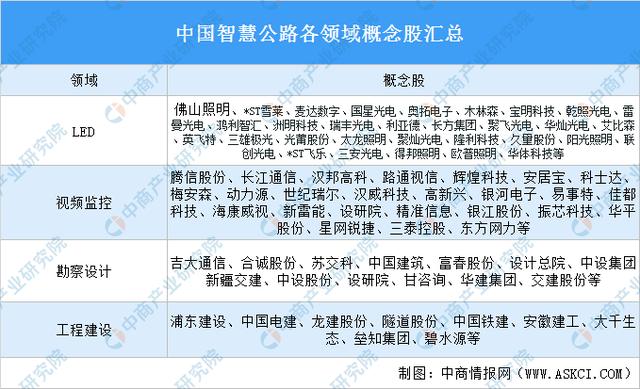

为了更好地了解智慧公路行业发展情况,中商产业研究院整理我国LED、视频监控、工程建设以及勘察设计领域相关概念股名单: